Bado, Kuster, Zerbino

& Rachetti

Noticias

MODIFICACIONES EN EL IRAE RESPECTO A LA TRIBUTACIÓN DE RENTAS PASIVAS EN EL EXTERIOR

El pasado 16 de noviembre se promulgó la Ley que modifica el tratamiento impositivo de las rentas pasivas en el exterior obtenidas por las entidades contribuyentes del IRAE (Impuesto a la Renta de las Actividades Económicas). Las modificaciones consisten en gran medida al cambio en el criterio de fuente territorial y extensión en el criterio de la fuente en el IRAE para ciertas rentas generadas por activos en el exterior.

A continuación expondremos las principales modificaciones e implicancias de la Ley.

¿A quiénes aplican las modificaciones?

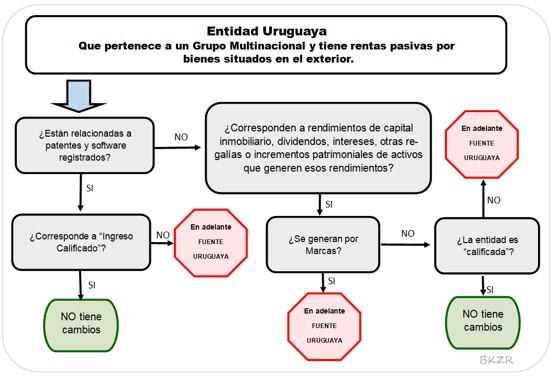

Es importante mencionar que la extensión de fuente a efectos del IRAE corresponde exclusivamente a las rentas pasivas del exterior que sean obtenidas por entidades que integran grupos multinacionales.

Se define un grupo multinacional a aquel conjunto de dos o más entidades vinculadas residentes en diferentes jurisdicciones (incluidas casa matriz, y sus establecimientos permanentes).

La vinculación se dará cuando se verifique alguna de las siguientes condiciones:

a) La entidad se encuentre incluida en los estados contables consolidados del grupo a efectos de su presentación de conformidad con los principios de contabilidad generalmente aplicados en la jurisdicción de la entidad controlante final del grupo, o hubiera correspondido incluirla si la entidad estuviera obligada a preparar tales estados; o debiera incluirse en ellos si las participaciones patrimoniales en dicha entidad se negociaran en un mercado público de valores.

b) Que configurándose las hipótesis de inclusión establecidas en el literal anterior, se encuentre excluida de los estados contables consolidados del grupo únicamente por motivos de tamaño o relevancia.

¿A qué rentas y en qué condiciones aplican las modificaciones?

A) Rentas originadas en patentes y el software registrado

Se considerarán de fuente uruguaya, las rentas relativas a patentes o software registrado enajenados o utilizados económicamente fuera del territorio nacional, en la parte que no corresponda a ingresos calificados.

Se define como ingreso calificado al monto que surja de aplicar a los mencionados ingresos el siguiente cociente:

Numerador: los gastos y costos directos incurridos para desarrollar cada activo incrementados en un 30%. Esta cifra no podrá superar en ningún caso el denominador.

Se considerarán exclusivamente los gastos y costos directos incurridos por el desarrollador y los servicios contratados con partes no vinculadas, tanto residentes como no residentes, o con partes vinculadas residentes.

Denominador: los gastos y costos totales incurridos para desarrollar cada activo, los cuales comprenden los incluidos en el numerador sin considerar el incremento del 30%, así como los gastos y costos correspondientes a la concesión de uso o adquisición de derechos de propiedad intelectual, y los servicios contratados con partes vinculadas no residentes.

Para el cálculo de este cociente, se considerarán los gastos y costos devengados hasta el registro del activo resultante.

No será de aplicación el referido coeficiente cuando las rentas ya se encuentren exoneradas por otras disposiciones, ya que las mismas se considerarán en estos casos rentas de fuente uruguaya.

A los efectos del cómputo de ingresos calificados con relación a un ejercicio fiscal, los contribuyentes deberán presentar ante la DGI una declaración jurada.

B) Otras rentas pasivas

Se incluyen en este literal las siguientes rentas originadas en bienes situados o derechos utilizados económicamente en el exterior obtenidas por una entidad considerada no calificada:

a) Rendimientos de capital inmobiliario

b) Dividendos

c) Intereses

d) Regalías, no incluidas (excepto patentes y software registrado)

e) Otros rendimientos de capital mobiliario

A su vez, se considerarán de fuente uruguaya los incrementos patrimoniales derivados de transmisiones patrimoniales originadas respecto a los activos generadores de los rendimientos mencionados y todo otro aumento de patrimonio derivado de los activos pasibles de generar los rendimientos comprendidos en los literales a) a e).

Las rentas derivadas de la enajenación o utilización económica fuera del territorio nacional de marcas se considerarán de fuente uruguaya en todos los casos.

Una entidad será calificada cuando tengo a una adecuada sustancia económica durante el ejercicio fiscal.

La determinación de entidad calificada se realizará respecto de cada activo, y se considerará que existe una adecuada sustancia económica cuando se cumplan simultáneamente las siguientes condiciones:

a) Emplea recursos humanos acordes en número, calificación y remuneración para administrar los activos de inversión, y cuenta con instalaciones adecuadas para el desarrollo de esta actividad en territorio nacional.

b) Toma las decisiones estratégicas necesarias, y soporta los riesgos en territorio nacional.

c) Incurre en los gastos y costos adecuados con relación a la adquisición, tenencia o enajenación, según el caso.

Para los literales a) y b) se entenderá que se posee una adecuada sustancia económica aun cuando la actividad sea desarrollada por terceros en territorio nacional y bajo la adecuada supervisión por parte de la entidad.

Los requisitos a que refieren los literales b) y c), no serán de aplicación para las entidades cuya actividad principal sea la tenencia de participaciones patrimoniales en otras entidades y para las entidades cuya actividad principal sea adquirir y mantener bienes inmuebles.

Se deberá acreditar la condición de entidad calificada con relación a cada ejercicio fiscal mediante la presentación ante la DGI de una declaración jurada donde se demuestre el cumplimiento de las condiciones referidas.

El Poder Ejecutivo podrá establecer los términos y condiciones en que se aplicará lo dispuesto anteriormente, pudiendo fijar indicadores o parámetros objetivos tales como, la naturaleza de la actividad, los recursos humanos ocupados, el nivel de ingresos, el porcentaje de activos generadores de las rentas comprendidas para verificar el cumplimiento de las condiciones establecidas.

El siguiente cuadro resume lo mencionado precedentemente:

Crédito Fiscal

Se establece que los contribuyentes que hayan sido objeto de imposición en el exterior por las mencionadas rentas pasivas podrán acreditar (en las condiciones que establezca la reglamentación) el pago del mismo, obteniendo así un crédito contra el IRAE que se genere respecto de la misma renta. El crédito a imputar no podrá superar el IRAE generado por la mencionada renta.

Vigencia

Las mencionadas modificaciones regirán para los ejercicios iniciados a partir del 1° de enero de 2023.

Quedamos a disposición para cualquier consulta o aclaración.

Montevideo, noviembre de 2022