Bado, Kuster, Zerbino

& Rachetti

Noticias

REGLAMENTACIÓN DE LA DGI RESPECTO AL TRATAMIENTOS DE RENTAS PASIVAS EN EL IRAE

El pasado 15 de marzo la Dirección General Impositiva (DGI), publicó la resolución 488/2023, la cual aclara ciertos aspectos relativos al tratamiento impositivo de las rentas pasivas en el exterior obtenidas por las entidades contribuyentes del IRAE (Impuesto a la Renta de las Actividades Económicas).

ANTECEDENTES

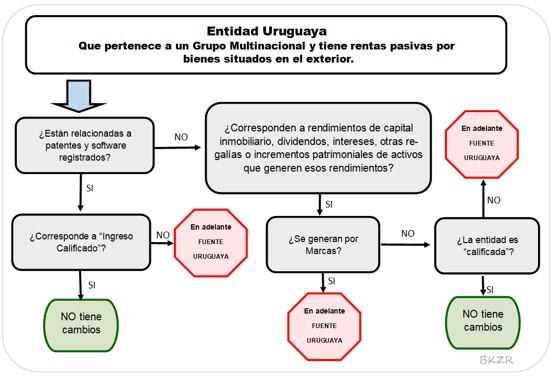

Los antecedentes normativos de la mencionada resolución son la Ley 20.095 de 25 de noviembre de 2022 y el Decreto 395/022 del 14 de diciembre de 2022, que establecen a grandes rasgos que las rentas pasivas del exterior, obtenidas por entidades uruguayas, pertenecientes a un grupo multinacional pasarán a ser de renta de fuente uruguaya, salvo que la entidad cumpla con ciertos requisitos de sustancia en el país. Los requisitos de sustancia varían dependiendo del tipo de activo:

a) Rentas de patentes y software registrado

Se deberá establecer si el ingreso derivado de la tenencia de estos activos en el exterior es considerado ingreso calificado, definiéndose como tal, el que surja de aplicar a los mencionados ingresos el siguiente cociente:

Numerador: los gastos y costos directos incurridos para desarrollar cada activo incrementados en un 30%. Esta cifra no podrá superar en ningún caso el denominador.

Se considerarán exclusivamente los gastos y costos directos incurridos por el desarrollador y los servicios contratados con partes no vinculadas, tanto residentes como no residentes, o con partes vinculadas residentes.

Denominador: los gastos y costos totales incurridos para desarrollar cada activo, los cuales comprenden los incluidos en el numerador sin considerar el incremento del 30%, así como los gastos y costos correspondientes a la concesión de uso o adquisición de derechos de propiedad intelectual, y los servicios contratados con partes vinculadas no residentes.

Para el cálculo de este cociente, se considerarán los gastos y costos devengados hasta el registro del activo resultante.

Las rentas derivadas de la enajenación o utilización económica fuera del territorio nacional de marcas se considerarán de fuente uruguaya en todos los casos.

b) Otras rentas pasivas

En este rubro se incluyen los siguientes rendimientos:

a) Rendimientos de capital inmobiliario

b) Dividendos

c) Intereses

d) Regalías, no incluidas (excepto patentes y software registrado)

e) Otros rendimientos de capital mobiliario

Para determinar si los rendimientos precedentes e incluso los incrementos patrimoniales derivados de transmisiones patrimoniales originadas respecto a los activos generadores de los rendimientos mencionados, son de fuente uruguaya o no debemos determinar si la entidad que los obtiene es una entidad calificada.

La determinación de entidad calificada se realizará respecto de cada activo, y se considerará que existe una adecuada sustancia económica cuando se cumplan simultáneamente las siguientes condiciones:

a) Emplea recursos humanos acordes en número, calificación y remuneración para administrar los activos de inversión, y cuenta con instalaciones adecuadas para el desarrollo de esta actividad en territorio nacional.

b) Toma las decisiones estratégicas necesarias, y soporta los riesgos en territorio nacional.

c) Incurre en los gastos y costos adecuados con relación a la adquisición, tenencia o enajenación, según el caso.

Para los literales a) y b) se entenderá que se posee una adecuada sustancia económica aun cuando la actividad sea desarrollada por terceros en territorio nacional y bajo la adecuada supervisión por parte de la entidad.

Los requisitos a que refieren los literales b) y c), no serán de aplicación para las entidades cuya actividad principal sea la tenencia de participaciones patrimoniales en otras entidades y para las entidades cuya actividad principal sea adquirir y mantener bienes inmuebles.

El siguiente cuadro resume lo mencionado precedentemente:

RESOLUCION 488/2023

La reciente resolución de la DGI establece determinadas términos y condiciones para la aplicación de las mencionadas normas, dentro de las cuales destacamos las siguientes:

Marcas

Las rentas derivadas de la enajenación de marcas solamente se considerarán de fuente uruguaya cuando sean obtenidas por una entidad de un grupo multinacional.

Intereses Fictos

Los intereses fictos no se consideran rendimientos de capital alcanzados por la nueva normativa.

Diferencias de Cambio

Las diferencias de cambio solamente se considerarán de fuente uruguaya cuando sean alcanzadas por entidades no calificadas y respecto a los activos que generen los siguientes rendimientos:

a) Rendimiento de capital inmobiliario

b) Dividendos

c) Intereses

d) Regalías

Sustancia económica - Concepto de decisiones estratégicas

El concepto de “toma de decisiones estratégicas necesarias en territorio nacional”, que refiere a las condiciones para que una entidad sea calificada, alude a la toma de decisiones relativas a la adquisición, tenencia o enajenación del activo en cuestión.

Sociedades Holding y/o tenedoras de inmuebles

Se considera que una entidad posee como actividad principal Holding o tenedora de bienes inmuebles cuando el promedio de los activos directamente asociados a dichas actividades (acciones o inmuebles) considerados a fin de cada mes representan al menos el 75% de los activos totales de la entidad.

Para las entidades que tengan como actividad principal Holding o tenedora de inmuebles, se entenderá que poseerán una adecuada sustancia económica y por consiguiente serán entidades calificadas, cuando:

a) posean la mayoría de sus recursos humanos residentes fiscales en Uruguay (dependientes o tercerizados) o;

b) posean al menos un director residente en Uruguay

Los mencionados recursos humanos deberán estar debidamente calificados para desarrollar las actividades que generan las rentas correspondientes.

Tercerizaciones

Las entidades que presten servicios tercerizados a las entidades a calificar deberán detallar en la factura respectiva, tanto los recursos humanos afectados, como las horas aplicadas para la prestación de dichos servicios en el país, y el detalle de las instalaciones donde se prestaron los mismos.

Las referidas facturas, para ser consideradas a efectos de la aplicación de la Resolución 488/2023, deberán ser emitidas a partir del primer día del mes siguiente a la entrada en vigor de la misma (abril 2023).

Declaraciones juradas

Las entidades que sean catalogadas como entidades calificadas, o que tengan ingresos calificados, dependiendo del tipo de activo que generan las rentas pasivas, deberán presentar declaraciones juradas anualmente, donde consten los requisitos solicitados respecto de cada activo.

Las mismas se presentarán en los mismos plazos que las respectivas declaraciones juradas de IRAE. Para los ejercicios finalizados con anterioridad al 31 de diciembre de 2023, el mencionado plazo será a la fecha que indique el calendario de vencimientos para el mes de abril de 2024.

Quedamos a disposición para cualquier consulta o aclaración.

Montevideo, marzo de 2023